全文依据税总发〔2016〕71号《税务稽查案源管理办法(试行)》整理,干货不掺水,深度拆解+真实案例,看完不慌、对照自查

很多老板和财务,一收到“税务稽查”四个字,心就跟着揪成一团:

“凭什么是我?”

“是不是得罪了专管员,被特意针对?”

“是不是被同行或员工举报了?”

“是不是现在查得严,随便找个企业开刀?”

在坊间传闻里,稽查总被蒙上一层“神秘面纱”——有人说“关系硬就不怕,关系软就容易被查”,有人说“看心情选人,越想避嫌越容易被盯上”。但真相真的如此吗?今天就抛开道听途说,用大白话结合71号文,搭配近期真实稽查案例,由海南博宇的小宇把“稽查怎么选企业、选完怎么查、查完怎么收尾”彻底讲透,让你明白:

被稽查,从来不是运气问题,而是规则与数据的必然结果。

图源:pexels,侵删

一、先破误区:稽查从来不是“随便查”,71号文定死了规矩

很多人对稽查的误解,源于不了解底层规则。而税总发〔2016〕71号文,就是税务稽查案源管理的“总纲”,这份文件的核心,就是把稽查从“凭经验、看人情”变成“制度化、闭环化、可追溯”。文件里4个关键原则,直接打破“看人下菜碟”的谣言:

(一)四权分离,没人能单独拍板

稽查的选案、检查、审理、执行4个环节,分属不同部门、不同人员负责,相互制约、相互监督。比如选案部门只能筛选线索,不能直接决定立案检查;审理部门负责核查执法程序和结果合法性,不会被“人情”左右。简单说,没有任何一个人能凭借个人意愿,决定查哪一家企业。

(二)归口管理,所有线索都走正规流程

所有稽查案源,无论来自哪里,都必须统一归集到税务稽查局进行登记、审核,再按流程分流、审批。不存在“私下打招呼就能让稽查局查某家企业”的情况,所有操作都有书面记录、系统留痕,可追溯、可核查。

(三)大数据+风险导向,靠数据说话

这是稽查选案的核心逻辑!71号文明确要求,稽查选案要以税收大数据为支撑,结合企业申报数据、发票数据、财务报表、行业同维度数据等,先对企业进行风险等级评定。只有风险等级达到“高风险”标准的企业,才会被纳入稽查范围,完全摒弃“靠感觉、看关系”的老思路。

(四)闭环管理,查完不是结束

从线索收集→立案→检查→审理→执行→结果反馈→风控优化,形成完整闭环。稽查结束后,不仅要处理涉案企业,还要总结行业共性风险点,反向优化税务监控指标,让后续监管更精准。

一句话总结:你被稽查,是制度和数据选出来的,不是“被针对”。

二、核心拆解:6大常见案源,你最容易踩中哪一类?(附真实案例)

按71号文规定,稽查案源分为9大类,结合实际办案情况,企业最常“中招”的是以下6类,每一类都对应明确的触发条件和近期真实案例,对照自查,能快速避开雷区:

(一)推送案源——最常见(占比超80%)

这是绝大多数企业被稽查的直接原因。由税务机关的风险管理部门,通过税收大数据系统自动比对企业数据,发现风险异常后,将高风险纳税人推送给稽查局,启动稽查程序。

真实案例:某制造业企业,行业平均增值税税负率为4%,但该企业连续3年税负率仅为1.2%,且无法给出合理理由,被大数据系统预警后推送稽查。经查,该企业通过虚列原材料成本、隐匿部分销售收入的方式偷逃税款,最终被追缴税款、罚款及滞纳金共计800余万元,负责人被追究刑事责任。

触发情形(重点记这5条):

- 税负率异常:同行业企业税负率大多在2%-3%,你的企业长期徘徊在0.5%以下,或者远超行业均值(比如行业税负2%,你长期5%以上);

- 经营状态反常:长期零申报、连续3年以上亏损却持续经营、营收逐年增长却始终不缴税;

- 发票数据异常:发票进销项严重不匹配(比如购进原材料100万,却销售产品200万,无合理解释)、发票开具金额与实际业务不符、频繁开具大额红字发票;

- 数据逻辑矛盾:企业申报的收入、利润等数据,与财务报表、银行流水、纳税申报表之间对不上,比如报表显示营收5000万,申报仅3000万;

- 行业对比偏离:在同行业中,你的企业成本率、费用率、利润率等核心指标,与行业平均水平偏差过大,无合理业务解释。

(二)检举案源——最精准(一查一个准)

这类案源来自企业内部员工、外部合作方、社会公众的实名或匿名检举。71号文明确规定,实名检举优先于匿名检举处理,只要检举线索清晰、证据充分(比如合同、流水、聊天记录等),会直接启动立案检查。

真实案例:淄博市M化工公司,被内部财务人员实名举报,称其通过私人账户收货款、虚假申报,每年偷逃税款至少110万元,并提供资金流水线索。稽查查实,该公司近3年通过财务人员私人账户收销售款5055.78万元,未依法申报,最终被追缴税款、滞纳金及罚款合计1411.65万元,涉案款项全部征缴入库。

现实中,很多企业被查,都是因为内部员工掌握核心证据(隐瞒收入、虚开发票等)举报,线索精准,基本一查一个准

(三)协查案源——最被动(躺枪重灾区)

这是“躺着中枪”的典型情况。当企业的上游供应商、下游客户被稽查,且证实存在虚开发票、偷税漏税等违法行为时,稽查局会顺藤摸瓜,对合作企业进行协查。

真实案例:金华市M针刺棉厂,收到上游常德某棉业公司虚开发票协查通知。稽查现场核查发现,该企业主营绗缝被,原材料为再生棉,无皮棉采购记录,却接受上游6份“皮棉”专用发票,查实接受虚开发票抵扣税款,被追缴增值税295.19万元、处罚款173.5万元。后续还牵出上游H棉花经营部虚开发票1.56亿元的重大案件,已移送公安。

比如上游供货商被查出虚开增值税发票,稽查局会向该供货商的所有合作企业发送《协查通知》,核查双方的资金流、发票流、货物流是否一致。只要存在货物流转异常、资金回流等情况,就会被纳入稽查范围。这类稽查不涉及企业自身过错,多是因上下游牵连导致。

(四)安排/自选案源——随机抽查(制度性公平)

这类案源是税务机关按计划开展的常规性检查,与企业自身风险无关,纯制度性安排,公平公正:

- 重点税源企业:针对年纳税额超千万、行业影响力大的企业,按年度计划、每1-2年开展一次专项抽查;

- 一般企业:通过摇号、系统随机抽取的方式,确定抽查对象,不存在“刻意针对”。

真实案例:某大型连锁商超(重点税源企业),按税务机关年度抽查计划被纳入稽查范围,稽查人员重点核查其增值税、企业所得税申报情况,最终发现该企业存在“买一赠一”未按规定视同销售、部分促销费用未取得合法凭证等问题,责令其补缴税款及滞纳金300余万元,因情节较轻,未予以罚款。

(五)督办案源——级别最高(必须查、优先查)

这类案源来自上级税务机关、纪检监察机关、公安机关、审计机关等转办的线索。71号文规定,督办案源、交办案源的优先级最高,必须优先核查、优先处理,不得拖延。

真实案例:公安机关破获一起重大虚开发票犯罪案件,涉案金额超2亿元,涉及全国10多个省市的50余家企业,该案被上级机关列为督办案件,移交税务稽查局后,稽查局立即组建专业团队,优先开展核查,仅用2个月就完成了所有涉案企业的稽查工作,依法追缴税款、罚款合计1.2亿元,多名涉案人员被移送司法机关。

(六)转办案源——跨部门联动触发

由公安、检察院、审计机关等外部单位,在履职过程中发现企业存在涉税违法行为,转交给稽查局处理。这类案源通常伴随明确的违法线索,稽查局接到后会快速启动核查程序。

真实案例:审计机关在对某国有企业进行审计时,发现该企业存在“虚列会议费、差旅费,套取资金用于发放福利”的问题,涉嫌偷税漏税,将线索转交给税务稽查局。稽查局核查后,查实该企业通过虚列费用的方式偷逃企业所得税80余万元,依法追缴税款、滞纳金及罚款共计150余万元。

三、流程拆解:从线索到立案,3步敲定“要查你”

不是有线索就一定会立案,71号文对“立案”设置了严格的3步流程,每一步都有明确的判定标准,缺一不可,结合上述案例,我们再梳理一遍:

第一步:初步筛选——判断“能不能查”

稽查局收到案源线索后,首先进行初步审核,排除不符合条件的情况:

- 不属于本稽查局管辖范围(比如企业注册地、经营地不在辖区内)、企业已注销、被认定为非正常户→直接退回;

- 线索信息错误、资料不完整→退回补正;

- 线索模糊、无法核实→暂存待查,待补充线索后再处理。

比如上述金华H棉花收购经营部的线索,最初由协查触发,稽查局初步筛选后,发现其开票行为与实际经营不符,线索清晰,因此进入下一步流程;若某企业已注销,即便有举报线索,也会直接退回。

第二步:分类分流——判断“谁来查”

排除不能查的线索后,按问题严重程度、业务类型进行分流,不是所有线索都进稽查:

- 轻微涉税问题(比如申报漏填一项信息、少缴少量税款且能及时补缴)→转日常税源管理部门处理;

- 涉及特别纳税调整、关联交易异常→转反避税专业部门处理;

- 涉嫌重大税收违法行为(比如虚开发票金额超百万、偷税数额较大)→进入稽查立案流程。

比如某企业因申报时漏填一项进项税额,少缴税款2000元,经初步核实后,转日常税源管理部门,责令其更正申报、补缴税款,未启动稽查;而淄博M公司因隐匿收入超5000万元,涉嫌重大偷税,直接进入稽查立案流程。

第三步:正式立案——满足这些才会查

只有满足以下任意一条,稽查局才会正式立案检查(依据71号文相关条款):

1. 上级税务机关督办、交办,明确要求立案;

2. 风险管理部门推送的高风险纳税人,风险等级达到立案标准;

3. 检举线索清晰、证据充分,涉及重大涉税违法;

4. 协查已证实虚开发票、存在明确偷税漏税嫌疑;

5. 外部机关转办案源,线索完整且企业正常经营;

6. 经初步核查,确认企业存在涉税违法行为,需立案处理。

四、后续流程:立案后,查谁、怎么查、如何收尾?

很多企业担心“立案后被查得底朝天”,其实71号文对稽查后续流程也有明确规定,全程规范、有章可循,结合案例再给大家讲清楚:

(一)查案优先级:分轻重缓急

督办案源>其他案源;重大涉税违法案件>一般案件;实名检举>匿名检举。比如上级督办的虚开发票案,会优先安排经验丰富的团队核查,优先推进流程,就像上述全国性虚开发票督办案件,仅用2个月就完成核查。

(二)检查人员配置:匹配案件难度

- 重大案件、复杂案件(比如跨境税收、集团企业稽查)→由上级稽查局统筹,组建专业团队,按行业、税种、业务类型匹配人员;

- 一般案件→由属地稽查局负责,配备对应资质的检查人员。

比如金华H棉花收购经营部虚开发票案,涉案金额大、涉及企业多,由金华市税务局第一稽查局组建专项检查组,配备熟悉农产品税收政策、资金核查的专业人员,确保核查精准高效。

(三)撤案情形:避免重复检查

出现以下情况,稽查局会按程序撤案,终止检查:

- 案源登记错误、重复立案(比如同一线索被多个部门重复报送);

- 多部门重复入户检查,上级机关要求停止;

- 经核查,不存在涉税违法行为,或线索不成立;

- 不符合现行税收政策规定,需撤销立案。

(四)结果运用:查完会形成行业“风控指标”

71号文特别强调稽查结果的闭环运用:

- 稽查结果会反馈给风险管理部门,纳入企业风险档案,后续对风险企业进行重点监控;

- 总结行业共性风险点(比如某行业普遍存在“私户收款隐瞒收入”“发票进销项不匹配”等问题);

- 反向优化税收监控指标,完善政策,让后续监管更精准。

简单说,你踩过的坑,会变成全行业的“预警红线”。比如淄博M公司“私户收款隐匿收入”的问题,被稽查后,当地税务机关优化了“私户与企业关联资金流水”的监控指标,后续辖区内所有企业的私人账户与企业关联的大额资金往来,都会被重点监控。

五、避坑指南:6个实操建议,降低被稽查概率

结合上述真实案例,我们能发现,所有被稽查的企业,都有一个共同特点:要么数据异常,要么触碰红线。与其被查后慌乱应对,不如从源头做好风险防控,这6个建议简单好执行,老板和财务都能落地:

(一)数据自洽是第一原则

企业的税负率、申报数据、发票数据、银行流水、财务报表、货物流转数据,要保持逻辑一致,不出现明显矛盾。这是避免被“推送案源”的核心,就像上述制造业企业,若税负率能保持在行业合理区间,就不会被系统预警。

(二)守住发票红线,绝不碰虚开

不购买虚开发票、不接受虚开发票、不随意为他人代开发票,确保发票流、资金流、货物流“三流一致”。发票是稽查的核心核查点,也是最容易触发风险的环节,M针刺棉厂、H棉花经营部的案例,都是因为触碰了虚开发票红线,最终面临重罚。

(三)收到风险预警,立刻整改

税务系统推送风险预警、提示异常指标后,72小时内核实原因,制定整改方案,及时补缴税款、更正申报,并留存整改资料。小问题及时解决,不会演变成稽查案件,比如很多企业因税负率轻微异常收到预警,及时调整申报后,未被推送稽查。

(四)公私户严格分离,资金往来留痕

企业账户与老板、员工个人账户严格分开,不通过私户收取收入、支付成本;所有资金往来(哪怕是小额业务)都通过对公户,保留银行流水、合同、凭证等资料。淄博M公司就是因为用私户收取货款,被举报后一查即中,付出了沉重代价。

(五)凭证资料留全,留存3-10年

按税收政策规定,企业的合同、发票、银行流水、出入库单、记账凭证、报表等资料,留存3年、5年或10年(不同税种、资料类型留存期限不同)。真被稽查时,这些资料是自证清白的关键,比如某企业被怀疑虚开发票,但能提供完整的合同、货物流凭证,最终证实业务真实,避免了处罚。

(六)被稽查后,依法配合、专业应对

不慌、不瞒、不对抗,按稽查局要求提供资料、接受询问;对有异议的事项,通过陈述申辩、行政复议等合法途径解决,避免因态度问题加重处罚。比如上述连锁商超,积极配合稽查,主动补缴税款,最终未被罚款。

结语

税务稽查从来不是“神秘的针对”,而是一套基于规则、数据的标准化流程。税总发〔2016〕71号文早已把“选案逻辑、流程规范、结果运用”写得明明白白,不存在“看心情选人、看人下菜碟”的情况。

从近期的真实案例来看,无论是大数据预警的推送案源、精准打击的检举案源,还是链条式核查的协查案源,每一起稽查都有明确的线索和依据。对企业来说,

合规不是“负担”,而是最稳的护身符。

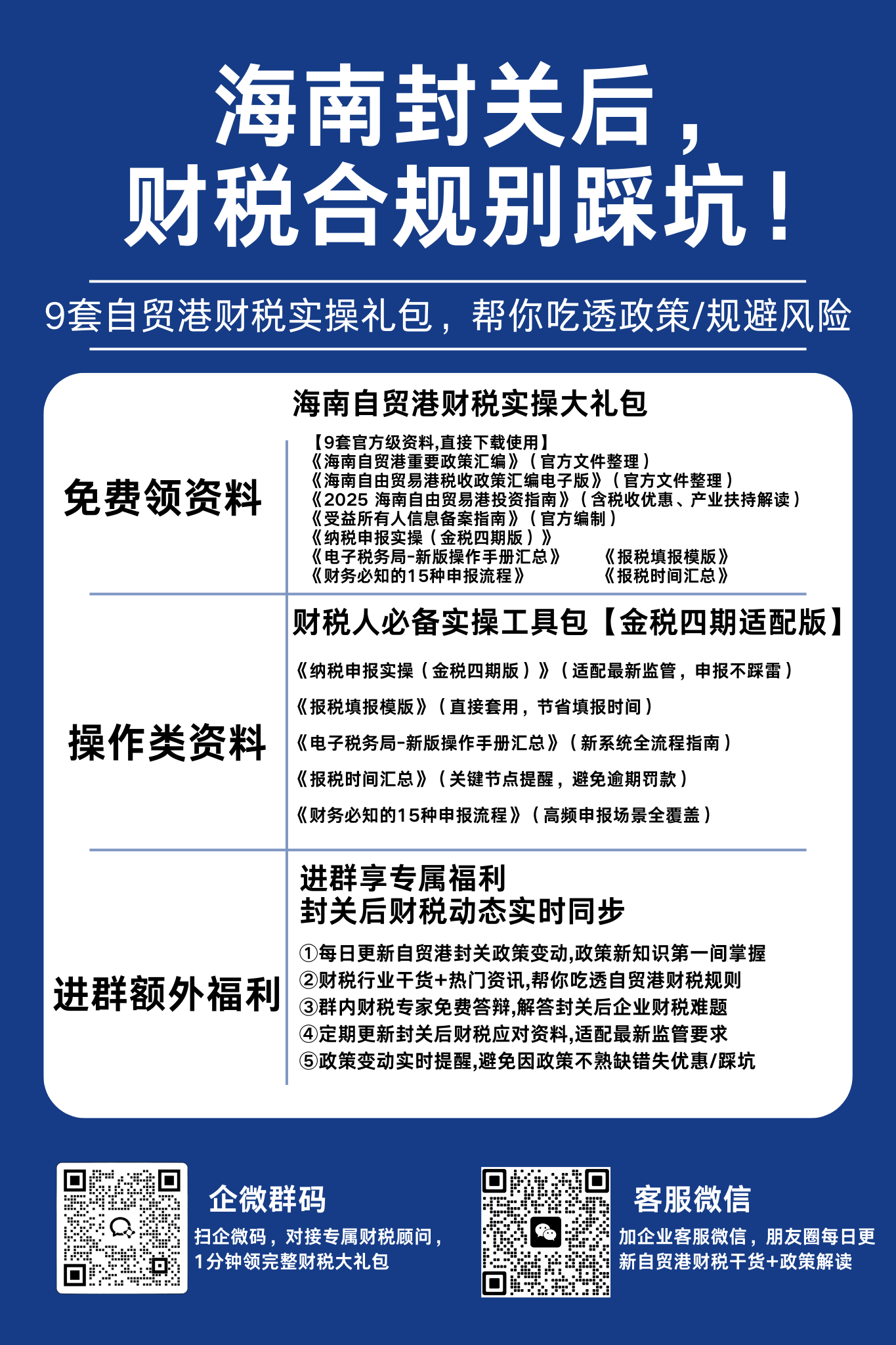

在海南自贸港封关在即、税收监管日益精准的背景下,只有读懂规则、遵守规则,做好数据自洽和风险防控,才能在享受政策红利的同时,远离稽查风险,安心经营、长久发展。

来源:本文由海南博宇编辑通过AI工具辅助创作,内容仅供参考,无任何引导,具体以实际咨询为准,相关政策以官方发布为准。版权归原作者所有,如涉及侵权请联系我们删除。

温馨提示:大家如果想在海南注册公司、各类资质办理,或需要公司财务代理,或是有关于海南落户的问题,欢迎咨询我们海南博宇。

手机:王经理18976331001

程经理18089871222 / 符经理18078993011

邮箱:BOYUCAISHUI@163.COM

BOYUKUAJI@163.COM

Copyright © 2009 - 2014 Cld , All Rights Reserved 海南博宇财务集团有限公司 版权所有 琼ICP备2025060485号-1